.svg)

Phân tích Onchain tuần 2 tháng 7: Áp lực lớn tạo ra các “Diamond Hand”

.webp)

Giá Bitcoin tiếp tục củng cố quanh phạm vi 20.000 USD trong tuần này, khi thị trường nhận ra sự biến động giảm mạnh của tháng Sáu. Giá giao dịch cao hơn, ở mức thấp nhất tuần là 18.971 USD và đạt mức cao nhất là 22.230 USD.

Với việc thị trường hiện đã giảm hơn 75% so với mức cao nhất mọi thời đại, ngay cả những người nắm giữ Bitcoin lâu nhất và mạnh nhất cũng đang cảm thấy áp lực. Cả Người nắm giữ dài hạn và Người khai thác đều đang được chú ý trong tuần này, khi thị trường cố gắng tìm đáy trong bối cảnh kinh tế vĩ mô tiêu cực dai dẳng.

Trong ấn bản này, chúng ta sẽ tìm cách trích xuất và xác định các đặc điểm chính trong lịch sử sự hình thành của các đáy thị trường gấu Bitcoin. Đây là khoảng thời gian mà áp lực bán trôi qua, người bán kiệt sức và áp lực giảm giá bắt đầu suy yếu. Chúng ta sẽ khám phá điều này từ một số góc độ:

- Một đợt xả hàng cuối cùng khiến người bán kiệt sức.

- Nguồn cung được phân phối lại.

- Nhu cầu của các người chơi lớn và nhỏ dần được phục hồi.

- Đội thợ đào vẫn tiếp tục đầu hàng

Biểu đồ giá Bitcoin trong tuần qua – Nguồn : Glassnode

Phân phối lại nguồn cung

Thị trường gấu hiện tại có nhiều điểm tương đồng với thời điểm cuối năm 2018 về cấu trúc thị trường. Sau đây so sánh mức gấu 2022 hiện tại với thị trường gấu năm 2018:

- Tháng 12 năm 2017 - tháng 3 năm 2019 : Sự sụt giảm từ đỉnh parabol năm 2017 kéo dài trong gần 15 tháng, dẫn đến mức giảm 85% so với ATH. Khu vực 6K USD có thể được coi là mức hỗ trợ quan trọng mà khi bị phá vỡ, giá giảm thêm 50% đã xóa sổ toàn bộ thị trường trong suốt 1 tháng.

- Tháng 11 năm 2021 - tháng 7 năm 2022: Thị trường Gấu hiện tại đã trải qua mức giảm đỉnh điểm là 75%, với mức sàn 29K USD đóng vai trò là mức hỗ trợ tương tự. Sự sụt giảm mới nhất vào giữa tháng 6 đã chứng kiến giá giảm -40% xuống còn 17,6 nghìn USD chỉ trong 2 tuần.

Biểu đồ giá Bitcoin giảm tính từ đỉnh – Nguồn : Glassnode

Biểu đồ giá Bitcoin giảm tính từ đỉnh – Nguồn : Glassnode

Một trong những kết quả chính của thị trường gấu kéo dài là sự phân phối lại nguồn cung. Sự thay đổi này có thể được phân tích bằng cách theo dõi chỉ số UTXO Realized Price Distribution (URPD).

Các thị trường gấu trong quá khứ, đã có hai giai đoạn riêng biệt:

- Giai đoạn Hậu ATH: Khi các nhà đầu tư ngắn hạn và nhà đầu cơ (lòng tin thấp) dần dần chấp nhận với thực tế thị trường giá xuống và thoát ra khỏi xu hướng giá giảm. Hơn nữa, một số người tham gia cố gắng chống lại xu hướng vĩ mô dẫn đến nhiều cuộc phục hồi tạm thời.

- Giai đoạn Khám phá đáy: Giá giảm dần trong thời gian kéo dài dẫn đến giảm nhu cầu mới và tạo điều kiện thuận lợi cho việc đầu cơ.

Đầu tiên, chúng ta sẽ xem thị trường từ tháng 12 năm 2017 đến tháng 3 năm 2019. Lưu ý cách giá hoạt động như một nam châm, đầu tiên thu hút lực mua từ những người mua đối với khu vực 6 nghìn USD và cuối cùng, một sự phân phối lại xảy ra mạnh mẽ khi giá sụt giảm về vùng 3 nghìn đến 4 nghìn USD. Điều này mô tả một chu kỳ hình thành hai phần, và cuối cùng hình thành đáy.

Biểu đồ chỉ số UTXO Realized Price Distribution (URPD) của Bitcoin – Nguồn : Glassnode

Trong thị trường 2022 hiện tại, chúng ta áp dụng cấu trúc tương tự từ ATH tháng 11 năm 2021 cho đến nay. Có thể thấy một mô hình phân phối lại tương tự xảy ra xung quanh mức sàn 30 nghìn USD, ban đầu được thiết lập vào tháng 5 đến tháng 7 năm 2021. Trong suốt tháng 5 đến tháng 6 năm nay, chúng ta có thể thấy giá giao dịch giảm xuống vùng $ 20k, nơi trở thành điểm kích hoạt đáng kể cho cả vốn đầu tư của nhà đầu tư và người mua mới, do đó trở thành một mức cho các đồng coin đổi chủ.

Biểu đồ chỉ số UTXO Realized Price Distribution (URPD) của Bitcoin – Nguồn : Glassnode

Sự đầu hàng của các Diamond Hand

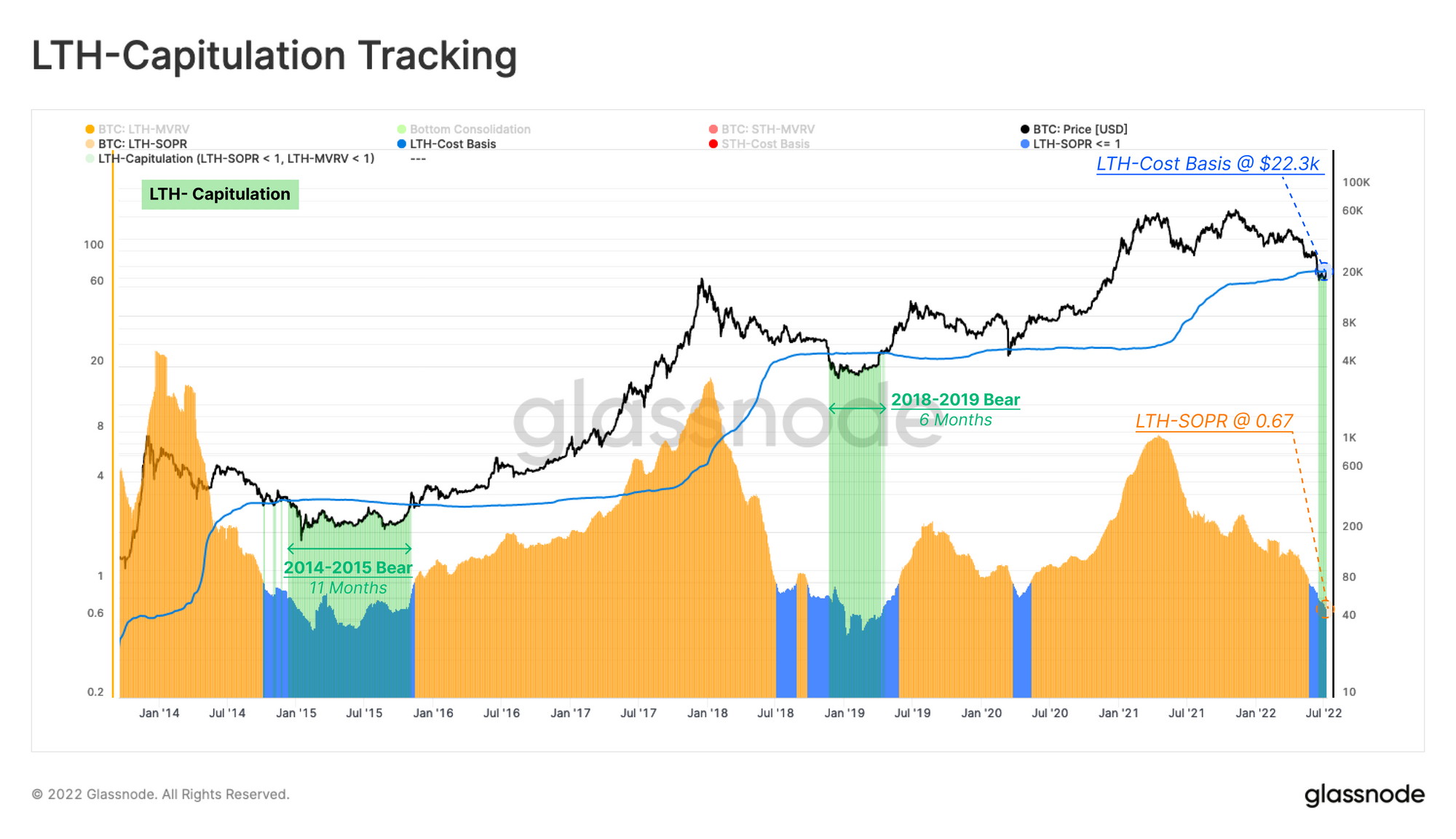

Với việc mất mức giá 30 nghìn USD, các thợ đào và những người nắm giữ dài hạn (LTH) đã phải chịu áp lực lớn. Để chứng minh sự đầu hàng liên tục của LTHs chu kỳ 2021-22, chúng ta có thể theo dõi hiệu suất của họ trên hai mặt; các khoản cắt lỗ đã thực hiện và các khoản ghi nhận lỗ chưa thực hiện.

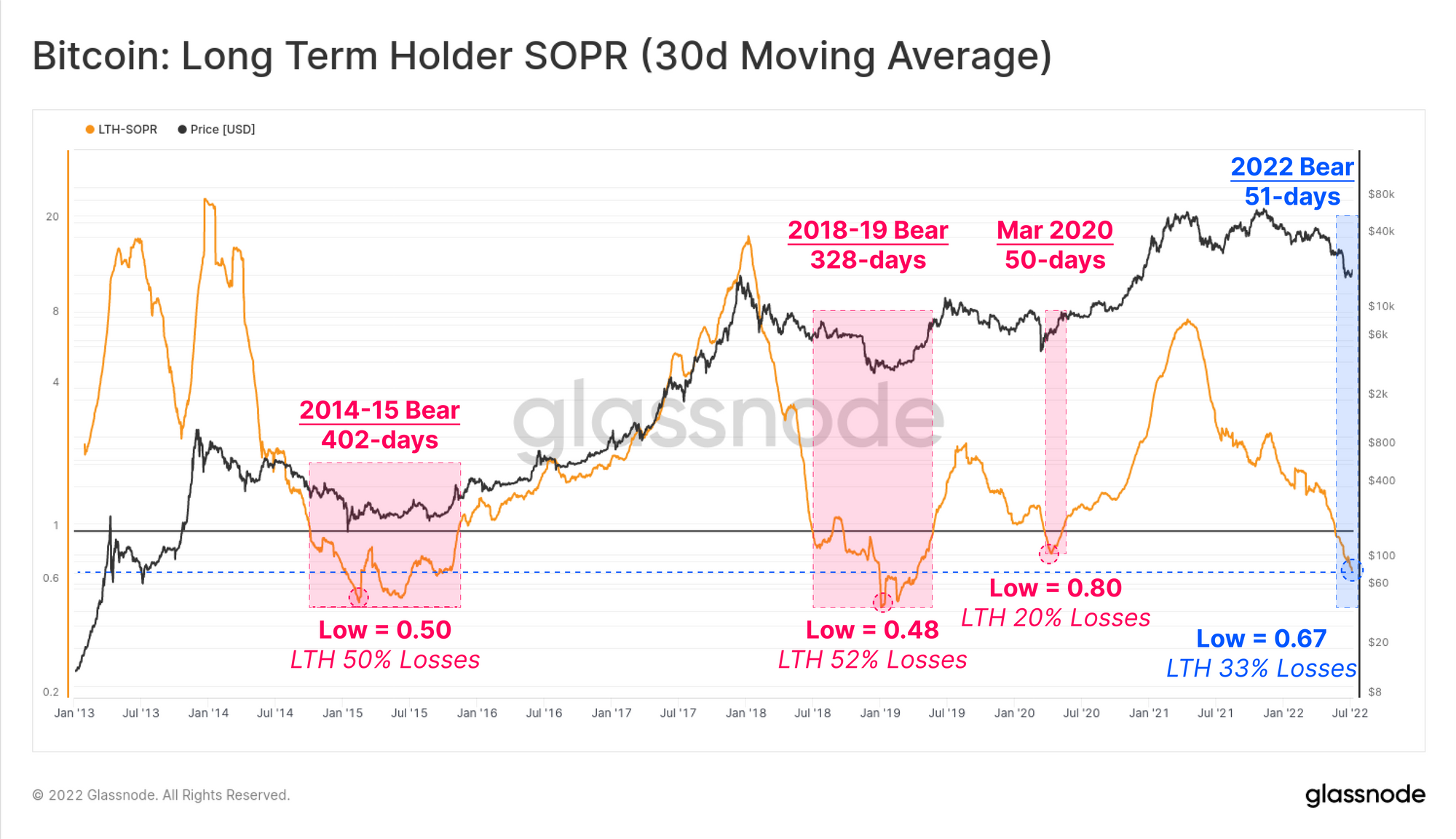

Tỷ lệ lợi nhuận đầu ra của người sở hữu dài hạn (LTH-SOPR) là một số liệu cho biết nhà đầu tư dài hạn (trên 155 ngày) đang chốt lời hay cắt lỗ. Do đó, khi LTH-SOPR nhỏ hơn 1, những người chơi này gồng lỗ hoặc cắt lỗ với giá thấp hơn giá mua.

LTH-SOPR hiện đang ở mức 0,67, cho thấy LTH trung bình đang lỗ 33%.

Biểu đồ chỉ số Long term holder SOPR của Bitcoin – Nguồn : Glassnode

Biểu đồ chỉ số Long term holder SOPR của Bitcoin – Nguồn : Glassnode

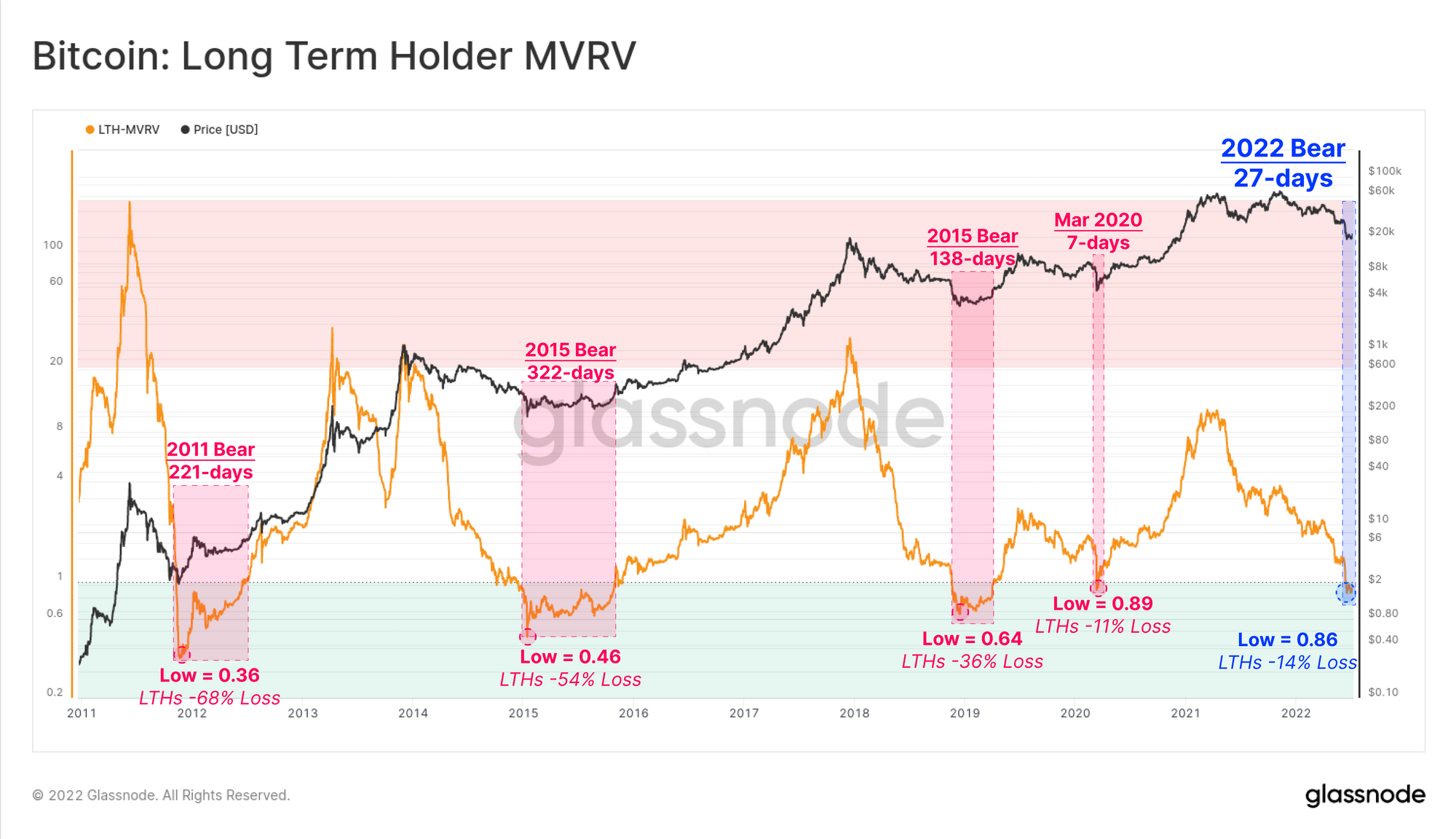

Chi phí cơ sở của người sở hữu dài hạn ước tính mức giá trung bình mà người sở hữu dài hạn trả cho Bitcoin của họ. Do đó, khi định giá thị trường giảm xuống dưới mức Chi phí cơ sở LTH, nhóm này đang bị lỗ. Tương tự, các LTH hiện đang phải gánh một khoản lỗ được ghi nhận là -14%.

Biểu đồ chỉ số Bitcoin Long Term Holder MVRV – Nguồn : Glassnode

Biểu đồ chỉ số Bitcoin Long Term Holder MVRV – Nguồn : Glassnode

Biểu đồ trên kết hợp các khái niệm này và hiển thị các khoảng thời gian thỏa mãn cả hai điều kiện (màu xanh lá cây). Những khoảnh khắc này là lúc mà LTHs vừa ghi nhận lỗ so với mức giá chi phí cơ sở, vừa thực hiện cắt lỗ cho khoản đã đầu tư. Kết hợp lại, điều này cho thấy khả năng LTH đang liên tục đầu hàng.

Với giá trị hiện tại của LTH-SOPR là 0,67 và Chi phí cơ sở LTH ở mức 22,3 nghìn USD, điều đó có nghĩa là LTH đang ghi nhận mức lỗ trung bình -33% trên mỗi đồng tiền đã chi tiêu, mặc dù giá giao ngay chỉ thấp hơn ~ 6% so với chi phí cơ sở của chúng. Điều này cho thấy rằng những LTH đã mua vào mức giá cao hơn nhiều so với những người mua vào ở thời điểm hiện tại và những người vẫn giữ tiền từ chu kỳ 2017-20 (hoặc sớm hơn) phần lớn đang nằm im.

Biểu đồ chỉ số LTH Capitulation Tracking của Bitcoin – Nguồn : Glassnode

Sự chuyển giao các khoản lỗ

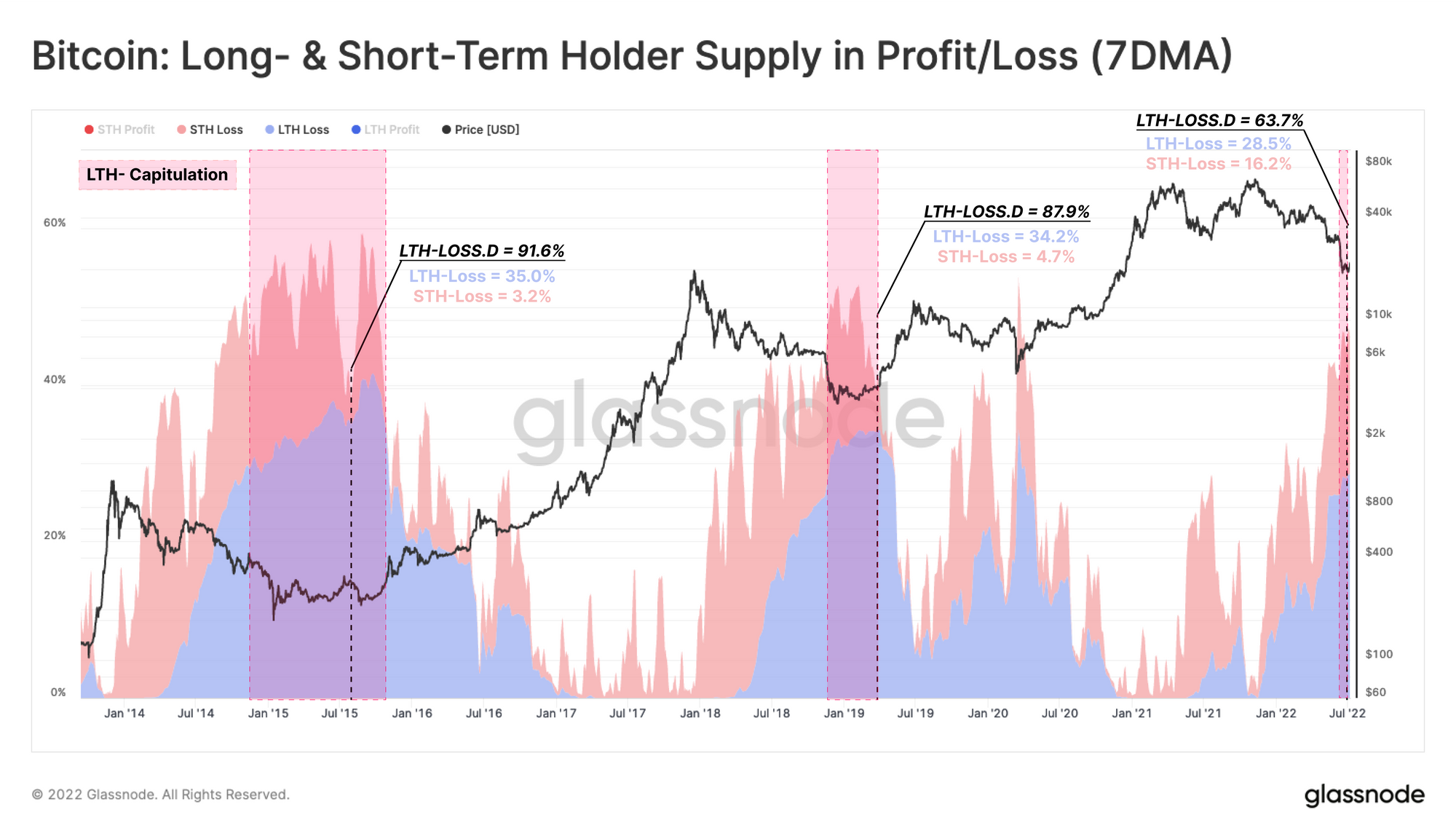

Hệ quả của các sự kiện đầu cơ là việc phân phối lại nguồn cung giao ngay cho những người mua mới, những người này lúc đầu thường được phân loại là Người nắm giữ ngắn hạn. Tuy nhiên, theo thời gian, sự thống trị của Người nắm giữ dài hạn có xu hướng tăng lên, do các nhà đầu cơ ngắn hạn bị loại khỏi thị trường.

Sự hình thành đáy thường đi kèm với nhóm LTH tạo ra một tỷ lệ ngày càng lớn của tổn thất chưa thực hiện. Nói cách khác, để thị trường gấu đạt đến mức đáy thấp nhất, phần nguồn cung bị lỗ nên dành cho những người ít nhạy cảm nhất với giá và có niềm tin cao nhất.

Đây là kết quả của hai cơ chế:

- Sự rời đi của những ai có niềm tin yếu (Người nắm giữ ngắn hạn).

- Việc chuyển dần nguồn cung cho những ai có niềm tin mạnh mẽ, những người tương đối không nhạy cảm về giá (Người nắm giữ dài hạn)

Trong các thị trường giảm giá trước đây, tỷ lệ nguồn cung được nắm giữ bởi các LTH và bị thua lỗ, đạt trên 34%. Trong khi đó, tỷ trọng nắm giữ của các STH giảm xuống chỉ còn 3% đến 4% nguồn cung. Hiện tại, STH vẫn giữ 16,2% nguồn cung bị lỗ, cho thấy rằng các đồng tiền mới được phân phối lại hiện phải trải qua quá trình trưởng thành trong tay của những người có niềm tin cao hơn.

Điều này cho thấy rằng trong khi nhiều tín hiệu hình thành đáy được đưa ra, thị trường vẫn đòi hỏi yếu tố về thời gian. Thời gian để thiết lập đáy có khả năng phục hồi.

Sự phục hồi của nhu cầu, cả lớn và nhỏ

Một yếu tố phổ biến của các chu kỳ thị trường gấu trước đây là việc loại bỏ các tay chơi yếu . Một quan sát được thực hiện là sự tăng trưởng cân bằng nổi bật của Tôm và Cá voi. Tiếp theo từ điều này, chúng tôi giới thiệu một chỉ báo mới tìm cách theo dõi hoạt động trên chuỗi tương đối của cả các thực thể nhỏ và lớn (ban đầu được tạo ra bởi CryptoVizArt ).

🧵/1. Skewness, in statistics, is the degree of asymmetry observed in a probability distribution. Distributions can exhibit right (positive) skewness, left (negative) skewness, or no skewness (zero).

— CryptoVizArt.btc 📈 (@CryptoVizArt) February 22, 2022

In the positive skewness case, the Mean > Median. pic.twitter.com/SFbiOP8nhK

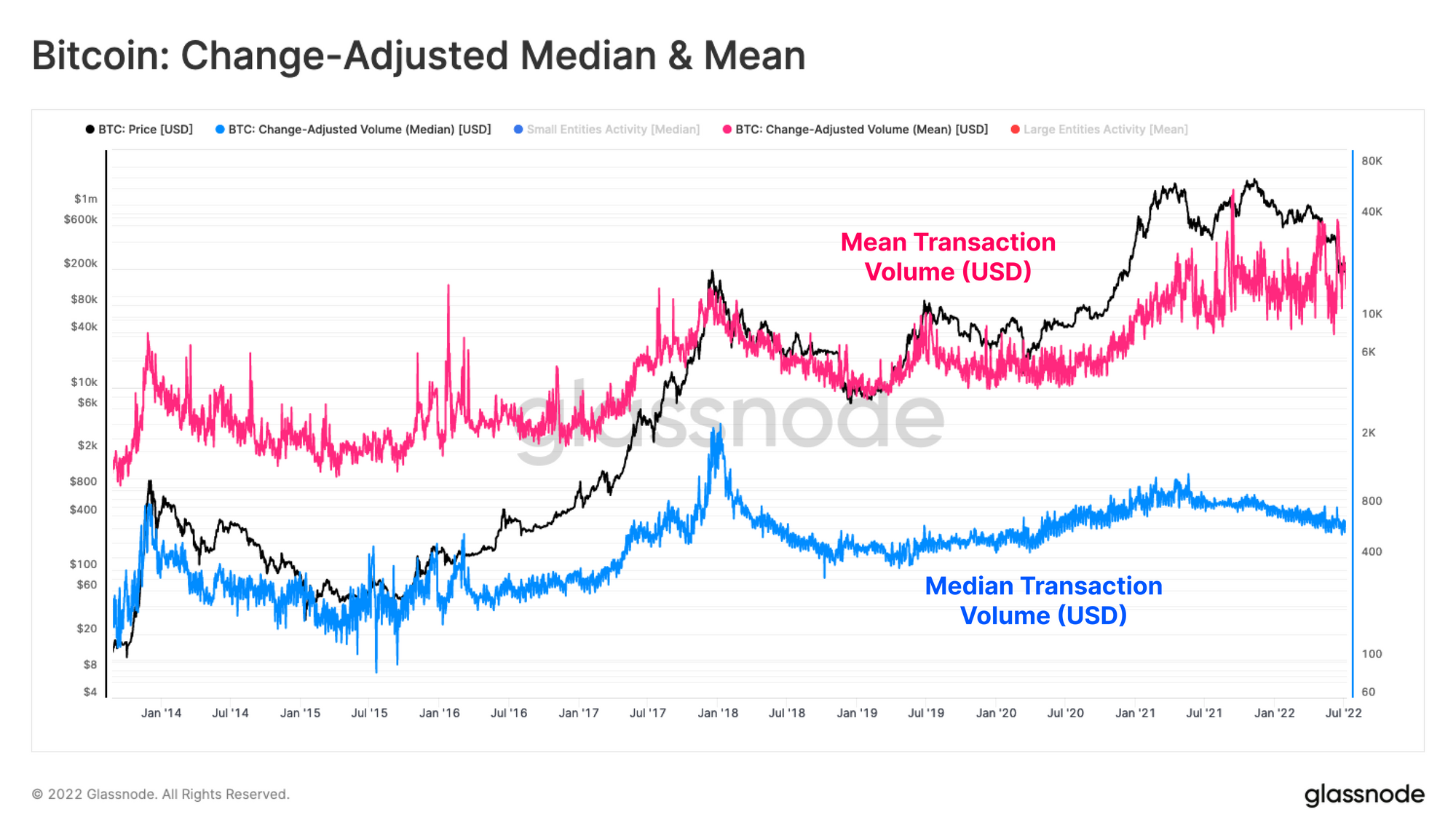

Xem xét dữ liệu lịch sử giao dịch cho Bitcoin, chúng ta có thể thấy sự khác biệt giữa màu đỏ 🔴 (thực thể lớn) và 🔴 (thực thể nhỏ) trong suốt lịch sử. Do đó, phân phối giá trị giao dịch cho biết độ lệch .

Độ lệch là mức độ không đối xứng được quan sát thấy trong một quá trình phân phối. Độ lệch dương xảy ra khi khối lượng giao dịch trung bình của thực thể lớn (The Mean) lớn hơn khối lượng giao dịch trung bình của thực thể nhỏ (The Median). Điều này cho thấy rằng có một số lượng lớn các giao dịch có giá trị nhỏ hơn các giao dịch lớn.

Chúng ta có thể sử dụng quan sát này để phát triển một khuôn khổ vĩ mô nhằm đánh giá mức độ so sánh của hoạt động và nhu cầu từ các thực thể quy mô nhỏ và lớn. Các bộ dao động bên dưới được xây dựng bằng cách lấy tỷ lệ giữa 7DMA và 365DMA thực thể nhỏ 🔴 và thực thể lớn 🔴 theo khối lượng giao dịch USD.

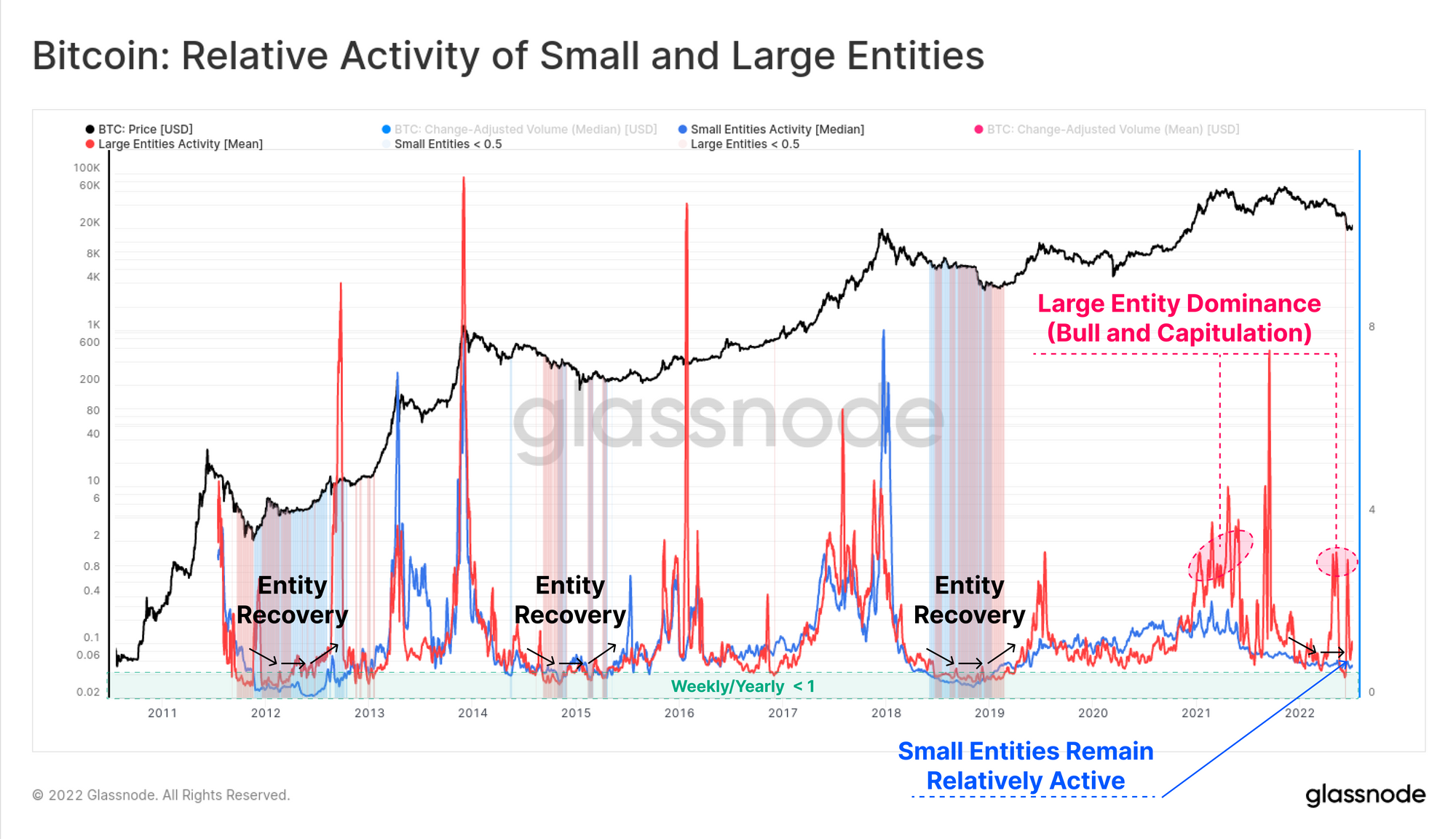

- Khi Đối tượng nhỏ vượt quá Đối tượng lớn, nó thường gợi ý đến một dòng giao dịch quy mô nhỏ và thường liên quan đến sự sôi động của thị trường tăng giá và đầu cơ lớn hơn.

- Khi các chỉ số đang tăng lên , đó có thể được coi là tín hiệu của nhu cầu cao hơn từ nhóm thực thể đó.

- Khi các chỉ số đang giảm , nó có thể được coi là tín hiệu của nhu cầu thấp hơn từ nhóm thực thể đó.

Điều có thể thấy trong chu kỳ thị trường hiện tại là đường cong màu đỏ đã liên tục giao dịch phía trên đường cong màu xanh lam. Điều này cho thấy hoạt động của các tổ chức lớn đã cao hơn đáng kể so với nhỏ lẻ, cả trong chu kỳ tăng giá và gần đây là trong các sự kiện đầu cơ.

Hơn nữa, chúng ta có thể thấy rằng các tổ chức nhỏ hơn vẫn khá tích cực so với những con gấu trong quá khứ, nhưng chúng ta vẫn chưa thấy sự đảo chiều tạo đáy và phục hồi. Đây là một đặc điểm cần chú ý để theo dõi nhu cầu ngày càng mở rộng từ cả hai nhóm thực thể. Điểm mấu chốt rút ra từ chỉ số này là mặc dù hoạt động ở trong vùng đáy, giống như kết luận ở trên, nó vẫn chưa hoàn toàn về chế độ khôi phục.

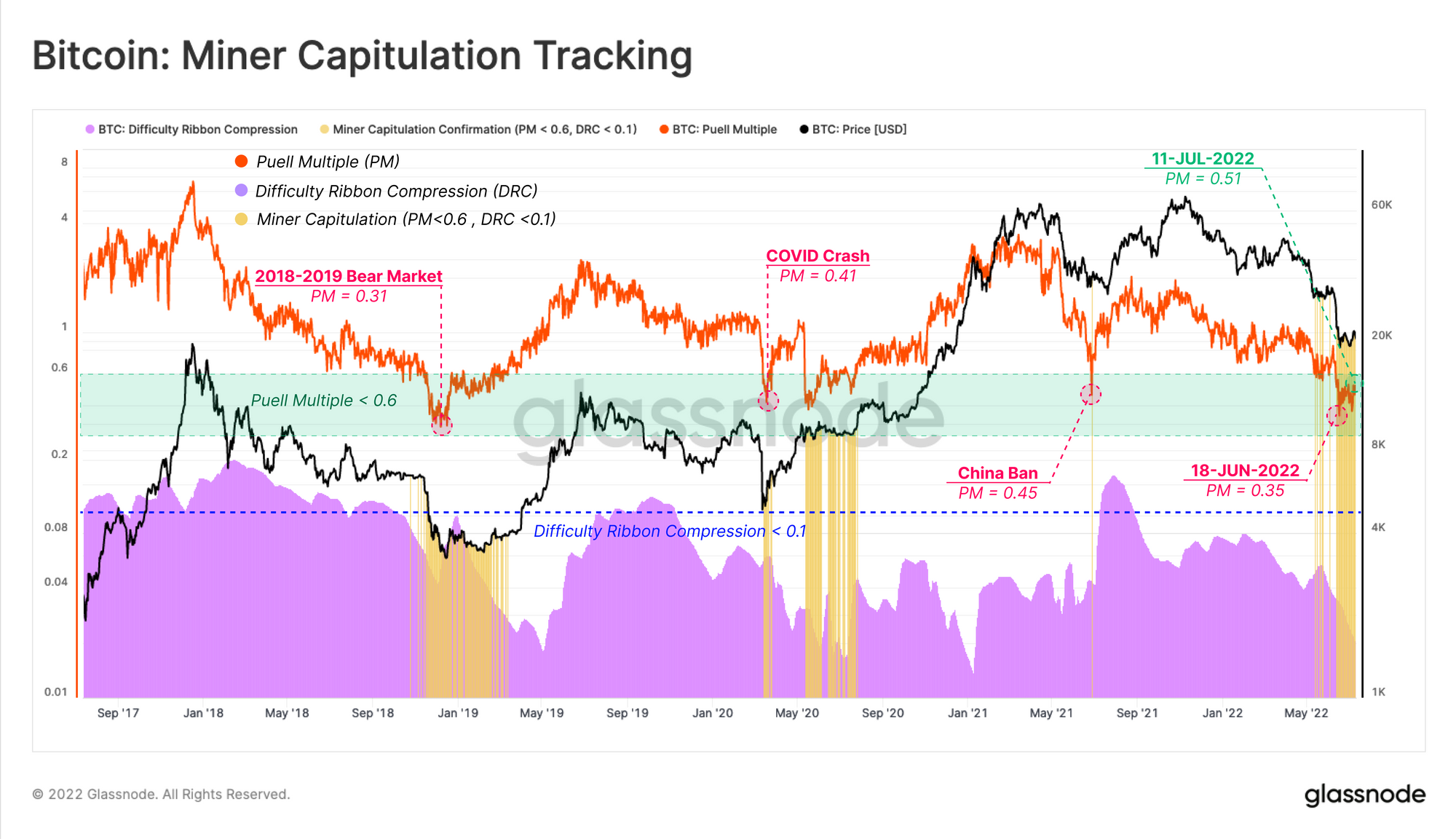

Thợ đào đầu hàng

Cuối cùng, chúng ta sẽ chuyển sự chú ý đến nhóm thợ đào, những người thường có xu hướng trở thành nhóm đối tượng có ảnh hưởng tạo ra áp lực bán trong các thị trường gấu giai đoạn cuối. Đây là kết quả của tính chất chu kỳ trong thu nhập của họ và thị trường gấu hiện tại cũng không nằm ngoài xu hướng này.

Để theo dõi xem liệu một thợ đào có đang đầu hàng hay không, chúng ta có thể tham khảo mô hình gồm hai phần, mô hình này tìm kiếm sự hợp lưu giữa chỉ số Puell Multiple và sự suy giảm hashrate quan sát được.

- Puell Multiple 🔴: theo dõi thu nhập tổng hợp của người khai thác bằng USD, so với mức trung bình trong 1 năm. Ở đây, chúng ta có thể thấy rằng hiện tại các thợ đào Bitcoin chỉ kiếm được 49% so với mức trung bình trong 12 tháng. Điều này ngụ ý rằng căng thẳng về thu nhập của thợ đào là một yếu tố có thể xảy ra.

- Difficulty Ribbon 🔴 :báo hiệu hashrate thực sự đang giảm, khiến độ khó của giao thức giảm theo. Điều này cho thấy rằng các giàn ASIC đang bị tắt do căng thẳng về thu nhập.

- Miner Capitulation Risk 🔴 (thợ đào đầu hàng trước rủi ro) nêu bật các giai đoạn mà cả hai chỉ số đều báo hiệu mức thấp có ý nghĩa và thường tương quan với mức thấp cực đoan của thị trường gấu và rủi ro cao của các sự kiện đầu cơ của người khai thác.

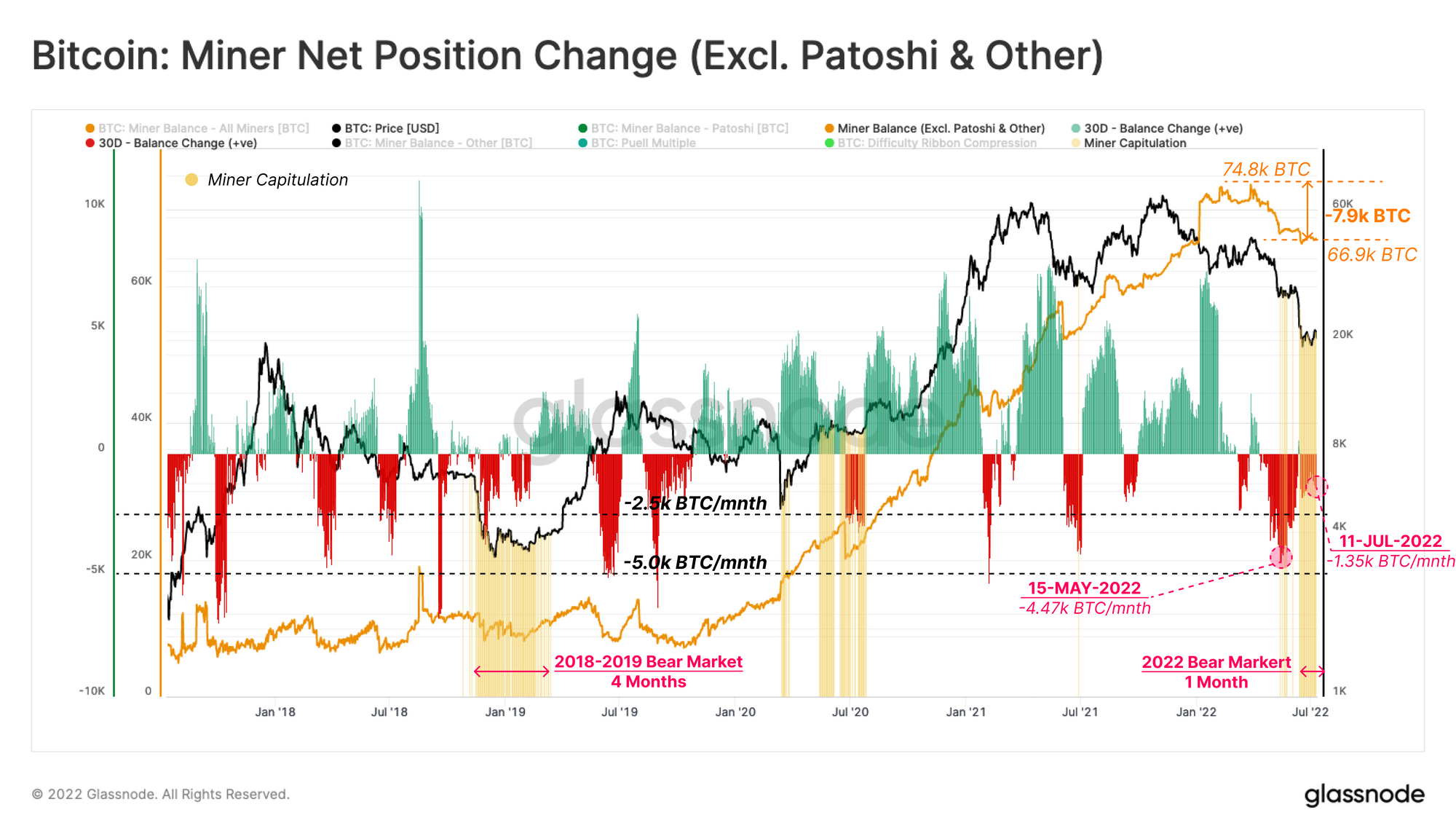

Với xác nhận của chỉ số Miner Capitulation Risk, chúng ta có thể xác nhận rằng số dư của thợ đào đã trải qua mức phân phối lên đến 4,47 nghìn BTC / tháng. Điều này bắt đầu chủ yếu sau sự sụp đổ của dự án LUNA-UST.

Căng thẳng thu nhập đối với những người khai thác này đã dẫn đến việc phân phối tổng cộng 7,9 nghìn BTC từ kho bạc của họ trong khoảng thời gian hai tháng. Điều đó nói rằng, các thợ đào đã giảm chi tiêu của họ vào cuối năm và hiện đang phân phối từ kho bạc được lưu trữ của họ với tốc độ 1,35 nghìn BTC / tháng.

Thời gian đầu tư của thợ đào trong thị trường gấu 2018-2019 là khoảng 4 tháng, với chu kỳ hiện tại chỉ mới bắt đầu cách đây 1 tháng. Các công ty khai thác hiện đang nắm giữ tổng cộng khoảng 66,9 nghìn BTC trong kho bạc của họ và do đó, quý tiếp theo có thể vẫn có nguy cơ phân phối thêm trừ khi giá Bitcoin phục hồi có ý nghĩa.

Kết luận

Cấu trúc thị trường hiện tại có nhiều dấu hiệu của giai đoạn sau của thị trường gấu, nơi mà các nhóm có niềm tin cao nhất, những người nắm giữ lâu dài và những người khai thác, đang chịu áp lực đáng kể để đầu hàng.

Lượng cung bị lỗ hiện đã lên tới 44,7%, trong đó phần lớn nằm ở nhóm Người nắm giữ dài hạn. Tuy nhiên, điều này vẫn ở mức độ ít nghiêm trọng hơn so với các chu kỳ giảm trước đó. Chúng tôi cũng giới thiệu một chỉ báo mới theo dõi mức độ hoạt động của các thực thể lớn và nhỏ, như một công cụ để lập bản đồ phục hồi thị trường. Điều này hỗ trợ quan sát rằng thị trường đang trong xu hướng giảm, tuy nhiên vẫn chưa hình thành đáy đáng tin cậy và vẫn còn nhiều việc phải làm.

Nhìn chung, dấu vết của tình trạng đầu tư tràn lan và căng thẳng tài chính cực độ chắc chắn đang có. Tuy nhiên, vẫn có thể có sự kết hợp của cả thời gian (khoảng thời gian) và có lẽ rủi ro giảm giá hơn nữa để kiểm tra đầy đủ quyết tâm của nhà đầu tư và cho phép thị trường thiết lập đáy có khả năng phục hồi.

VIC Crypto tổng hợp

Xem thêm :

![]() Phân tích giá Bitcoin tuần 2 tháng 7 năm 2022: Cơ hội bắt đáy sắp đến

Phân tích giá Bitcoin tuần 2 tháng 7 năm 2022: Cơ hội bắt đáy sắp đến

![]() Phân tích giá Bitcoin tuần 1 tháng 7 năm 2022: Giá Bitcoin sẽ đi về đâu?

Phân tích giá Bitcoin tuần 1 tháng 7 năm 2022: Giá Bitcoin sẽ đi về đâu?

.webp)

.webp)

Tether mint thêm 1 tỷ USDT trong 24 giờ qua, liệu lần này có giúp Bitcoin phá ATH

Bitcoin phục hồi mạnh mẽ thanh lý hơn 150 triệu USD vị thế short

Bitcoin sẽ có giá bao nhiêu trong lần Halving tiếp theo vào năm 2028?

Thợ đào Bitcoin có thể sẽ xả tới 5 tỷ USD BTC hậu halving

.png)