.svg)

Phân biệt APY và APR, cách tính lãi nào lợi hơn cho bạn?

APY là tỷ lệ phần trăm hàng năm, kết hợp lãi kép hàng quý, hàng tháng, hàng tuần hoặc hàng ngày, trong khi APR là tỷ lệ phần trăm hàng năm, thì không. Điểm khác nhau này có thể tạo ra chênh lệch đáng kể đối với các tính toán về lợi nhuận trong một khoảng thời gian. Do đó, điều quan trọng là phải hiểu cách tính toán hai chỉ số này và ý nghĩa của nó đối với lợi nhuận mà bạn có thể kiếm được từ tiền kỹ thuật số của mình.

APR so với APY

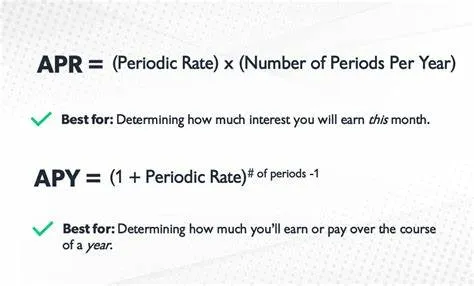

APR và APY đều là nền tảng cho mục đích tài chính cá nhân. Hãy bắt đầu với thuật ngữ đơn giản hơn, tỷ lệ phần trăm hàng năm (APR). Đó là lãi suất mà người cho vay kiếm được từ tiền của họ và người vay trả tiền để sử dụng nó trong thời gian một năm.

Ví dụ: nếu bạn gửi 10.000 USD vào tài khoản tiết kiệm ngân hàng với APR 20%, bạn sẽ nhận được 2.000 USD tiền lãi sau một năm. Tiền lãi của bạn được tính bằng cách nhân số tiền gốc ($10.000) và APR (20%). Vì vậy, sau một năm, bạn sẽ có tổng cộng 12.000 USD. Sau hai năm, số vốn của bạn sẽ lên tới 14.000 USD. Sau ba năm, bạn sẽ có 16.000 USD, v.v.

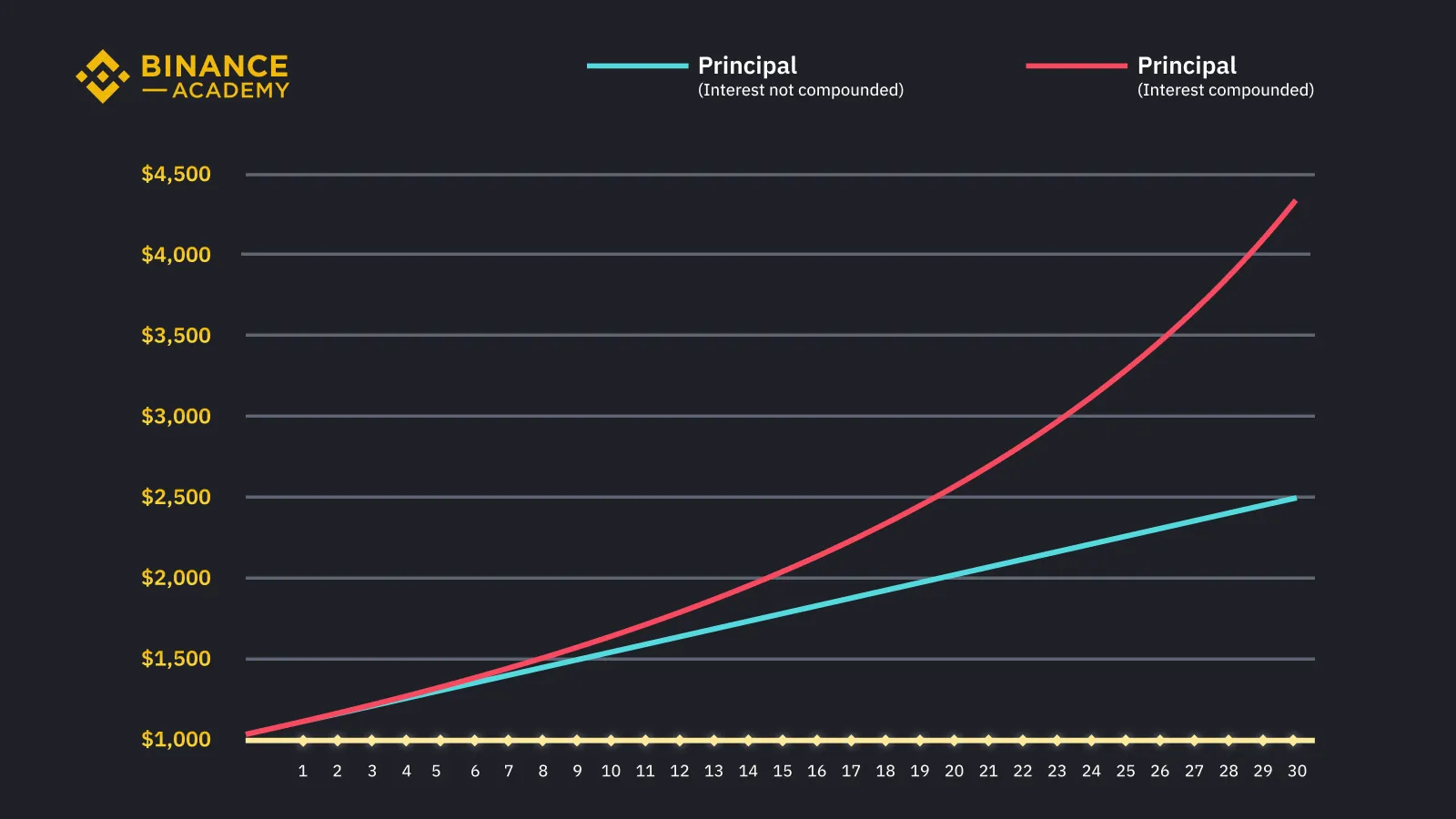

Lợi suất phần trăm hàng năm (APY nói một cách đơn giản, nó có nghĩa là kiếm tiền lãi trên tiền lãi trước đó hay chính là lãi kép. Trong ví dụ trên, nếu tổ chức tài chính trả lãi cho tài khoản của bạn hàng tháng, số dư của bạn sẽ khác nhau trong mỗi mười hai tháng của năm.

Thay vì nhận được 12.000 USD vào cuối tháng thứ 12, bạn sẽ nhận được một số tiền lãi mỗi tháng. Tiền lãi đó được cộng vào số tiền gốc của khoản tiền gửi của bạn và số tiền lãi mà bạn kiếm được sẽ tăng lên khi các tháng trôi qua. Mỗi tháng, bạn sẽ có thêm tiền lãi. Hiệu ứng này được gọi là lãi kép.

Giả sử bạn gửi 10.000 USD vào tài khoản ngân hàng với APR 20%, với lãi gộp hàng tháng. Không cần tính toán phức tạp, bạn sẽ nhận được 12.429 USD vào cuối một năm. Đó là thêm 429 USD tiền lãi kiếm được chỉ bằng cách cộng tác động của lãi kép. Bạn sẽ kiếm được bao nhiêu tiền lãi với 20% APR nhưng với lãi gộp hàng ngày? Điều đó sẽ mang lại cho bạn 12.452 USD.

Sức mạnh của lãi kép ấn tượng hơn trong thời gian dài hơn. Sau ba năm, cuối cùng bạn sẽ có 19.309 USD với cùng sản phẩm APR 20% với lãi kép hàng ngày. Đó là tiền lãi kiếm được nhiều hơn 3.309 USD so với sản phẩm APR 20% tương tự mà không gộp.

Chỉ cần kết hợp lãi kép, bạn sẽ kiếm được nhiều tiền hơn từ số tiền của mình. Cũng lưu ý rằng tiền lãi khác nhau tùy theo tần suất gộp. Bạn kiếm được nhiều tiền hơn khi lãi kép diễn ra thường xuyên hơn. Lãi kép hàng ngày sẽ mang lại cho bạn nhiều tiền lãi hơn so với lãi kép hàng tháng.

Làm cách nào để tính toán số tiền bạn có thể kiếm được khi một sản phẩm tài chính cung cấp lãi kép? Đó là lúc lợi suất phần trăm hàng năm (APY) xuất hiện. Bạn có thể sử dụng công thức để chuyển đổi APR thành APY tùy thuộc vào tần suất gộp. APR 20% với lãi kép hàng tháng bằng 21,94% trong APY. Với lãi gộp hàng ngày, nó sẽ bằng 22,13% APY. Các số APY này thể hiện tiền lãi hàng năm mà bạn kiếm được sau khi kết hợp lãi kép.

Tóm lại, APR (tỷ lệ phần trăm hàng năm) là một số liệu đơn giản và tĩnh hơn: Nó luôn được trích dẫn là một tỷ lệ cố định hàng năm. Nhưng APY (tỷ suất phần trăm hàng năm) bao gồm tiền lãi kiếm được từ tiền lãi hoặc lãi kép. Nó thay đổi theo tần số gộp. Một cách để ghi nhớ sự khác biệt là ghi nhớ rằng “yield” có năm chữ cái (nhiều hơn một chữ cái so với “rate”) và cũng đại diện cho khái niệm phức tạp hơn (và thu nhập lớn hơn).

Làm thế nào để so sánh các mức lãi suất khác nhau?

Từ ví dụ trên, bạn có thể thấy rằng có thể kiếm được nhiều tiền lãi hơn khi lãi gộp. Các sản phẩm khác nhau có thể trình bày mức giá của chúng dưới dạng APR hoặc APY. Do sự chênh lệch này, điều cần thiết là sử dụng cùng một thuật ngữ để so sánh. Hãy lưu ý khi bạn so sánh các sản phẩm, vì bạn có thể đang so sánh táo với cam.

Các sản phẩm có APY cao hơn sẽ không nhất thiết mang lại nhiều tiền lãi hơn những sản phẩm có APR thấp hơn. Bạn có thể dễ dàng chuyển đổi APR và APY bằng các công cụ trực tuyến nếu bạn biết tần suất gộp.

Điều tương tự cũng xảy ra với DeFi và các loại sản phẩm tiền điện tử khác. Khi xem các sản phẩm có thể quảng cáo sử dụng tiền điện tử APY và APR, chẳng hạn như tiết kiệm tiền điện tử và đặt cược, hãy đảm bảo chuyển đổi chúng để bạn có thể so sánh táo với táo.

Hơn nữa, khi so sánh hai sản phẩm DeFi với APY, hãy đảm bảo rằng chúng có cùng chu kỳ gộp. Nếu chúng có cùng APR, nhưng một cái gộp hàng tháng và cái kia gộp hàng ngày, thì cái kia gộp hàng ngày có thể mang lại cho bạn nhiều tiền lãi hơn.

Một điểm quan trọng khác cần lưu ý là ý nghĩa của APY liên quan đến sản phẩm tiền điện tử cụ thể mà bạn đang xem xét. Một số tài sản thế chấp sản phẩm sử dụng thuật ngữ “APY” để chỉ phần thưởng mà một người có thể kiếm được bằng tiền điện tử trong khung thời gian đã chọn chứ không phải lợi nhuận/lợi nhuận thực tế hoặc dự đoán bằng bất kỳ loại tiền tệ fiat nào. Đây là một điểm khác biệt quan trọng cần đánh giá cao vì giá tài sản tiền điện tử có thể biến động và giá trị khoản đầu tư của bạn (về mặt pháp định) có thể tăng hoặc giảm. Nếu giá tài sản tiền điện tử giảm mạnh, giá trị khoản đầu tư của bạn (về mặt tiền pháp định) vẫn có thể thấp hơn số tiền pháp định ban đầu mà bạn đã đầu tư, ngay cả khi bạn tiếp tục kiếm được APY bằng tài sản tiền điện tử. Do đó, điều quan trọng là bạn phải xem xét cẩn thận các điều khoản và điều kiện của sản phẩm có liên quan, đồng thời tự nghiên cứu kỹ lưỡng.

Kết luận

APR và APY ban đầu có vẻ khó hiểu, nhưng thật dễ dàng để phân biệt cái này với cái khác bằng cách ghi nhớ rằng lợi tức phần trăm hàng năm (APY) là số liệu phức tạp hơn kết hợp lãi kép. Do ảnh hưởng của việc kiếm lãi trên tiền lãi, APY luôn là một con số cao hơn khi tiền lãi được gộp thường xuyên hơn một lần mỗi năm. Điểm mấu chốt là luôn kiểm tra xem bạn đang xem tỷ lệ nào khi tính toán tiền lãi mà bạn kiếm được.

VIC Crypto tổng hợp

Bài viết liên quan:

![]() Làm thế nào để kiếm thu nhập tiền điện tử thụ động với Ethereum?

Làm thế nào để kiếm thu nhập tiền điện tử thụ động với Ethereum?

![]() Hướng dẫn tham gia Testnet Tsunami Finance – cơ hội nhận retroactive

Hướng dẫn tham gia Testnet Tsunami Finance – cơ hội nhận retroactive

![]() Hướng dẫn tham gia Testnet Onomy để tăng cơ hội nhận Airdrop

Hướng dẫn tham gia Testnet Onomy để tăng cơ hội nhận Airdrop

.webp)

.webp)

Ripple cảnh báo nên thay thế hệ thống mã hóa để tránh sự tàn phá của máy tính lượng tử

Làm chủ vũ trụ tiền điện tử: Những hiểu biết cần thiết để “sống sót” trong thị trường tài sản kỹ thuật số

.png)

Siêu dữ liệu (Metadata) là gì? Tổng quan về siêu dữ liệu trong giao dịch blockchain

BNB Chain là gì và hoạt động như thế nào?

.png)

.webp)