.svg)

Crypto có bị lỗi thời khi hàng loạt CBDC ra đời?

CBDC (central bank digital currency) là tiền điện tử của ngân hàng trung ương, vậy có nghĩa là những đồng tiền pháp định hiện tại chúng ta đang sử dụng không phải là tiền điện tử được phát hành bởi ngân hàng trung ương?

Tiền ảo có thật sự “ảo” như báo đài Việt Nam thường gọi tên? và hiện nay không chỉ những nhà đầu tư quan tâm mà cả chính phủ cũng tham gia nghiên cứu vào tạo ra những đồng tiền “ảo” riêng cho quốc gia của họ.

Chúng ta sẽ cùng nhau giải đáp tất cả những thắc mắc này trong bài viết này.

Tiền giấy

Tiền giấy hay còn gọi là tiền mặt nghĩa là gặp mặt thì đưa tiền, có thể nhìn thấy cầm nắm được. Đây là tiền pháp định do ngân hàng trung ương in ra và lưu thông trong thị trường, đôi khi chúng ta xài tiền mặt hàng ngày nhưng quên rằng nó có những đặc điểm rất giống crypto.

Bạn đi mua hàng và sử dụng tiền mặt để trả cho người bán, và giao dịch đó từ tay này qua tay kia, đó gọi là giao dịch ngang hàng mà không cần bất cứ một bên thứ ba nào xác nhận hay cho phép. Điều thứ hai là tính riêng tư, giao dịch đó chỉ có bạn và người kia biết, ngoài ra không còn ai có thể thấy được, thế nên tờ đô la bằng giấy vẫn là công cụ hoàn hảo cho những giao dịch phi pháp, bởi tính riêng tư và phổ biến của nó, nhược điểm của tiền giấy là nó tồn tại dưới dạng vật lý nên bạn không thể gửi nó trên môi trường internet được, và nó khá nặng khi cần thanh toán số lượng lớn, đương nhiên việc làm giả tiền giấy cũng rất phổ biến, do là tiền pháp định từ ngân hàng trung ương phát hành nên bạn sẽ cần có lòng tin và chấp nhận sử dụng nó, chính vì thế mà tính mở rộng của nó mang đi toàn thế giới rất thấp, ngoại trừ những đồng tiền mạnh như đô la thì phổ biến hơn ở nhiều quốc gia trên thế giới.

Tiền điện tử trong tài khoản ngân hàng

Loại tiền này là loại tiền phổ biến nhất hiện nay, và hiện tại phần lớn lượng tiền lưu thông mua bán trong xã hội là loại tiền này vì tính nhanh, tiện và an toàn của nó. Do tiền giấy khá nặng và chậm khi chuyển nó đi xa, nên giờ đây bạn có thể chuyển tiền điện tử qua mạng internet. Những loại tiền này có một trở ngại là nó luôn cần một trung gian thứ ba là ngân hàng để hoạt động, bạn phải cần mở tài khoản của một ngân hàng nào đó để chứa và di chuyển loại tiền này. Bạn có thể nạp tiền mặt vào để chuyển đổi thành tiền điện tử trong ngân hàng và ngược lại. Trong khi Cục Dự trữ Liên bang Hoa Kỳ báo cáo nguồn cung đô la toàn cầu là gần 20 nghìn tỷ đô la nhưng chỉ có khoảng 2 nghìn tỷ đô la dưới dạng tiền giấy vật chất.

Bất cứ cái gì vô hình cũng đều khó hiểu hơn là hữu hình, và cảm giác sử dụng cũng vì thế mà ảnh hưởng theo, bạn có ít cảm xúc hơn khi mua một thứ gì đó bằng thẻ ngân hàng thay vì tiền mặt, vì những con số nhảy trên điện thoại khó sánh bằng cảm giác bàn tay của bạn trực tiếp chạm vào tờ tiền. Và tiền điện tử trong tài khoản ngân hàng cũng phức tạp và khó hiểu hơn rất nhiều so với tiền mặt. Đa số nguồn cung tiền trong xã hội sẽ được tạo ra từ đây, nơi mà các ngân hàng thương mại sẽ tạo ra thêm nguồn cung tiền cho xã hội. Đối với tiền mặt, khi bạn cầm nó trong tay thì nó là của bạn với sự tự chủ cao, còn với tiền điện tử trong tài khoản ngân hàng, đó được xem là một khoản nợ mà ngân hàng đang nợ bạn, ví dụ bạn gửi 100 triệu vào ngân hàng A, ngân hàng sẽ trả bạn với lãi suất 5% một năm, và họ sẽ giữ lại 10% của số tiền bạn gửi là 10 triệu để dự trữ, còn 90 triệu kia họ cho vay để có được phần trăm lãi suất cao hơn, khách hàng vừa vay kia có thể cầm 90 triệu đó và tiếp tục bỏ lại vào ngân hàng A, họ tiếp tục giữ 10% của 90 triệu là 9 triệu để dự trữ và lại cho vay 81 triệu. Cứ thế dòng tiền được xoay vòng và tạo ra nhiều tiền hơn, đó là hệ thống mà các ngân hàng thương mại tạo ra tiền trong xã hội.

Tiền bạn gửi vào ngân hàng là khoản nợ mà ngân hàng cần phải trả, còn các khoản cho vay mà họ đang có là tài sản của ngân hàng. Tiền được tạo ra từ việc thay đổi các con số trong sổ cái của họ, và hiện nay ngoài việc giữ một ít tiền mặt bên người để mua hàng hoá, thì hầu như mọi người đều lưu trữ tiền của mình trong các ngân hàng thương mại. Chuyện gì sẽ xảy ra nếu mọi người mất lòng tin và đột ngột đến ngân hàng rút tiền? lúc đó ngân hàng sẽ không có đủ lượng tiền dự trữ để hoàn lại vì phần lớn số tiền của họ đang ở các khoản vay. Từ đó chúng ta có thuật ngữ “Bank run” nhằm ám chỉ một số lượng lớn người dân kéo đến rút tiền.

Vì loại tiền này cần hoạt động trên các sổ cái tư nhân nên khi chúng ta cần di chuyển chúng, thì phải cần có một tài khoản ngân hàng và đương nhiên là dưới sự cho phép của ngân hàng để gửi các khoản tiền của mình.

Ở những quốc gia kém phát triển, số lượng lớn người dân vẫn chưa tiếp cận được hệ thống ngân hàng, khiến họ không thể nào có thể tham gia vào hệ thống tài chính một cách toàn vẹn được, đây là một bất cập lớn của hệ thống này.

Tiền mã hoá (bitcoin, ether…)

Trao đổi ngang hàng và riêng tư trong giao dịch, khi bạn giao dịch crypto thì cũng không cần sự cho phép từ bên thứ 3 như ngân hàng và có thể di chuyển online 24/7. Đây là một cuộc cách mạng mới trong lĩnh vực tài chính vào thế kỷ 21. Và đây loại tiền duy nhất chỉ tồn tại dưới dạng vô hình 100% và không có một đại diện vật lý nào. Nên nó thuộc vào loại tiền khó nhất để hiểu.

Tiền mặt và tiền điện tử trong tài khoản ngân hàng đều được gọi dưới danh nghĩa là tiền pháp định, và chịu sự quản lý, giám sát từ một chính phủ nào đó. Tiền mã hoá cởi trói cho việc này cách khiến nó trở nên phi tập trung và chống kiểm duyệt, sẽ không còn một thực thể tập trung kiểm soát và có quyền tự ý in ra nó nữa.

Bạn chỉ cần tạo ví trên điện thoại thông minh để gửi và nhận đồng tiền mã hoá này. Và đồng tiền bạn có trong ví lấy, ví dụ là đồng Bitcoin là một tài sản hay một khoản tiền thực sự chứ không phải một khoản nợ mà ngân hàng đang nợ bạn. Và bạn có toàn quyền tự chủ sử dụng nó mà không cần xin phép một ngân hàng hay một tổ chức tài chính nào để có thể vận chuyển nó đi khắp thế giới.

Các chính phủ có thể in thêm tiền pháp định từ không khí mỏng sau khi tổng thống Richard Nixon tuyên bố vào năm 1971 rằng đồng đô la của Mỹ sẽ được thả nổi và không còn neo theo vàng ở một tỷ giá nhất định.

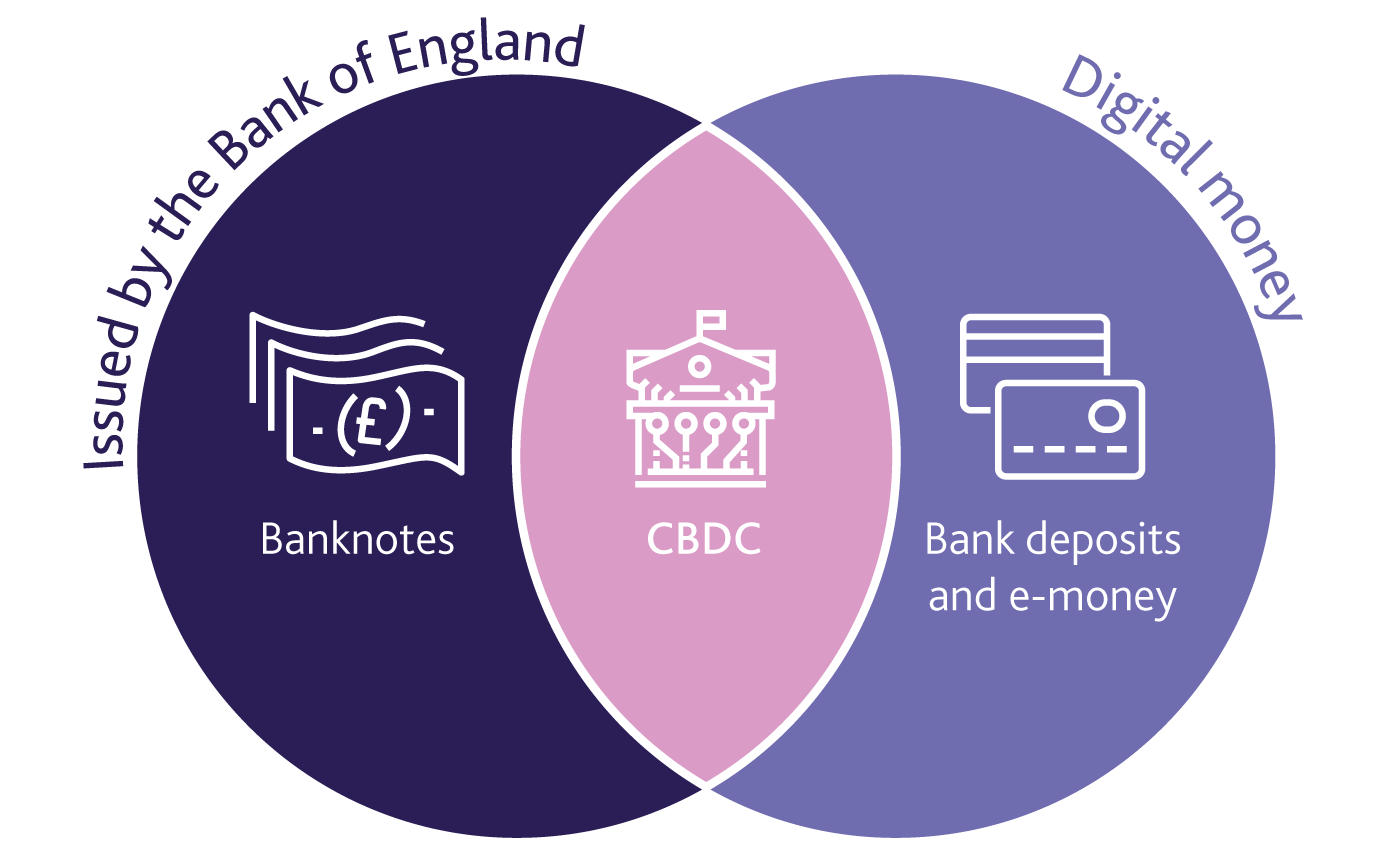

CBDC

Chúng ta đã đi một vòng qua các loại tiền phía trên mà không đi thẳng vào CBDC luôn cho nhanh là bởi vì nếu đâm ngang vào CBDC thì các bạn khó hình dung được giữa CBDC so với tiền giấy, tiền điện tử trong ngân hàng và tiền crypto khác nhau như thế nào? Và CBDC sẽ giải quyết được những trở ngại nào mà những loại tiền trên chưa làm được.

Điều khác biệt giữa CBDC so với tiền điện tử trong tài khoản ngân hàng của bạn là tiền CBDC được phát hành trực tiếp từ ngân hàng trung ương chứ không phải thông qua ngân hàng thương mại nữa.

Ngân hàng trung ương chỉ phát hành tiền điện tử đô la của họ dưới cấp độ tổ chức, họ chỉ giao dịch với các ngân hàng thương mại chứ không phát hành trực tiếp đến công chúng như tiền giấy.

Bản chất CBDC giống như tiền giấy vậy, bạn có thể giao dịch CBDC thông qua các ví điện tử ngang hàng mà không cần thông qua các ngân hàng thương mại, vì giờ đây, ngân hàng trung ương quản lý tất cả CBDC trên một sổ cái tập trung và rất khác với hệ thống tài chính hiện tại khi mỗi ngân hàng thương mại đều có những sổ cái riêng của mình để xử lý các giao dịch.

Trong trường hợp CBDC, trách nhiệm pháp lý sẽ do ngân hàng trung ương chịu trách nhiệm, ngân hàng trung ương trực tiếp phát hành mã thông báo kỹ thuật số. Về lý thuyết, một CBDC có thể tách rời hoàn toàn khỏi hệ thống các ngân hàng thương mại, mọi người dân có thể trực tiếp giữ các khoản tiết kiệm CBDC của họ trên tài khoản của ngân hàng trung ương, loại bỏ vai trò của các ngân hàng thương mại là nơi giữ, di chuyển và tiết kiệm.

Tuy nhiên, trên thực tế, điều này cực kỳ khó xảy ra vì nó sẽ gây mất ổn định nghiêm trọng cho hệ thống ngân hàng truyền thống. Thay vào đó, chúng ta có thể nghĩ về CBDC như một sự thay thế kỹ thuật số cho tiền giấy.

CBDC cũng không phải là stablecoin, một ví dụ phổ biến là Tether, được gắn với đồng đô la Mỹ và được hỗ trợ bởi dự trữ bằng đô la. CBDC sẽ không được gắn với một loại tiền tệ fiat, nó là tiền tệ fiat. Phiên bản CBDC của đồng đô la sẽ giống với đồng đô la bằng giấy hiện tại.

Bạn có thể hiểu giờ đây bạn có thể gửi VND từ các ví cá nhân này qua ví cá nhân kia mà không cần đến tài khoản ngân hàng, như một sự nâng cấp điện tử của tiền giấy, và VND được phát hành trực tiếp từ ngân hàng nhà nước Việt Nam thay vì các số điện tử trong tài khoản ngân hàng Techcombank Vietcombank… số tiền trong tài khoản ngân hàng thương mại được xem như một khoản tiền mà ngân hàng đang nợ bạn. Và bạn phải phụ thuộc vào các ngân hàng đó để di chuyển tiền của mình đi.

CBDC là sự kết hợp về tính pháp lý cao nhất được phát hành từ ngân hàng trung ương là tiền giấy, cộng với đặc tính trao đổi ngang hàng của crypto giữa các ví cá nhân, nhưng vẫn chịu sự quản lý của chính phủ như tiền điện tử trong tài khoản ngân hàng hiện tại.

CBDC đưa chính phủ lên một tầm cao mới trong việc quản lý và kiểm soát chặt chẽ luồng tiền chảy trong nền kinh tế, vì đặc tính riêng tư của giao dịch tiền mặt giờ đây đã được đưa lên sổ cái tập trung để chính phủ có thể dễ dàng quan sát.

Bạn có thể hình dung cách bạn chuyển VND trên ví MoMo để mua sắm như thế nào thì các CBDC cũng hoạt động gần giống như vậy, nhưng có điều các con số trên ví MoMo là nằm trên sổ cái của công ty MoMo và trách nhiệm pháp lý đương nhiên là thấp hơn rất nhiều nếu so với đồng CBDC VND được in ra và quản lý bởi ngân hàng nhà nước Việt Nam.

Hầu hết các quốc gia coi CBDC là một dạng tiền bổ sung, không nhất thiết là một loại tiền tệ sẽ thay thế cơ sở hạ tầng hiện có

Một trong những trở ngại đối với việc hòa nhập tài chính đối với một phần lớn dân số không có ngân hàng, đặc biệt là ở các nước đang phát triển và nghèo, là chi phí liên quan đến việc phát triển cơ sở hạ tầng ngân hàng cần thiết để cung cấp cho họ khả năng tiếp cận hệ thống tài chính. Các CBDC có thể thiết lập kết nối trực tiếp giữa người tiêu dùng và các ngân hàng trung ương, do đó loại bỏ nhu cầu về cơ sở hạ tầng đắt tiền.

CBDC có thể ngăn chặn hoạt động bất hợp pháp vì chúng tồn tại ở định dạng kỹ thuật số. Mật mã và sổ cái tập trung giúp ngân hàng trung ương dễ dàng theo dõi tiền trong phạm vi quyền hạn của mình, do đó ngăn chặn hoạt động bất hợp pháp và các giao dịch bất hợp pháp bằng cách sử dụng CBDC.

Giao dịch hiệu quả: Việc thanh toán sẽ được giao dịch trực tiếp từ người nhận tới người gửi mà không phải thông qua các ngân hàng hoặc tổ chức tài chính trung gian. Qua đó giảm bớt chi phí và nhân lực cần thiết. Giảm số giao dịch lỗi và giúp giao dịch xuyên biên giới trở nên nhanh và rẻ hơn.

Tại sao các chính phủ muốn có một CBDC?

Kiểm soát được hệ thống tiền tệ là một quyền lực vô cùng lớn đến từ các chính phủ, và không một chính phủ nào muốn bị vơi đi thứ quyền lực này. Sự phổ biến của Bitcoin, sau đó là các đồng tiền ổn định đến từ các công ty tư nhân đang dần dần chiếm lấy các ngóc ngách trong thị trường giao dịch tài chính thế giới.

Đặc biệt là tại Trung Quốc có đến 84% dân số đã sử dụng ví điện thoại di động, chỉ 41% người Mỹ sử dụng ví di động như Apple Wallet.

Tại Trung Quốc, WeChat Pay và Alipay chiếm khoảng 90% thị trường thanh toán di động, trị giá 35 nghìn tỷ USD của nước này, theo Bloomberg Intelligence. Nhưng những ví đó cần được liên kết với các trung gian tài chính tư nhân như ngân hàng.

Cấm giao dịch crypto, đuổi cổ thợ đào Bitcoin, cộng với sự gia tăng đến từ các công ty tài chính tư nhân tham gia sâu vào hỗ trợ các giao dịch tài chính tại Trung Quốc, chính phủ Trung Quốc đang rất hào hứng trong việc nghiên cứu và sử dụng CBDC trong năm 2022, khi kết hợp những dữ kiện này lại với nhau bạn nhận ra điều gì?

Có phải là họ muốn lấy lại quyền kiểm soát cao đối với việc người dân sử dụng các phương tiện thanh toán trong lãnh thổ Trung Quốc?

Đồng nhân dân tệ kỹ thuật số được xây dựng trên cấu trúc được gọi là “một xu, hai địa chỉ, ba trung tâm”.

Một xu: Đồng nhân dân tệ, đồng tiền duy nhất.

Hai địa chỉ: PBoC (ngân hàng trung ương Trung Quốc) và ngân hàng thương mại, quyền kiểm soát tiền kỹ thuật số được trao cho hai thực thể tập trung này.

Ba trung tâm: ba trung tâm mới được thành lập để theo dõi và phân tích các giao dịch, trung tâm nhận dạng, trung tâm ghi chép và trung tâm phân tích dữ liệu lớn.

Chúng ta đều biết rằng những lợi ích to lớn của CDBC so với hệ thống tài chính hiện tại, giúp giảm chi phí in tiền giấy, chống làm giả, dễ quản lý rửa tiền, phục vụ đến đối tượng không có khả năng mở tài khoản ngân hàng nhưng vẫn có thể kết nối với internet để mở ví điện tử để sử dụng CDBC…

Nhưng động lực ngầm đằng sau của các chính phủ có thật sự là như vậy không, hay họ đang cố gắng thắt chặt thêm quyền kiểm soát của mình lên các giao dịch dân sự khi mà các đồng tiền phi tập trung như Bitcoin lên ngôi trong hơn một thập kỷ qua.

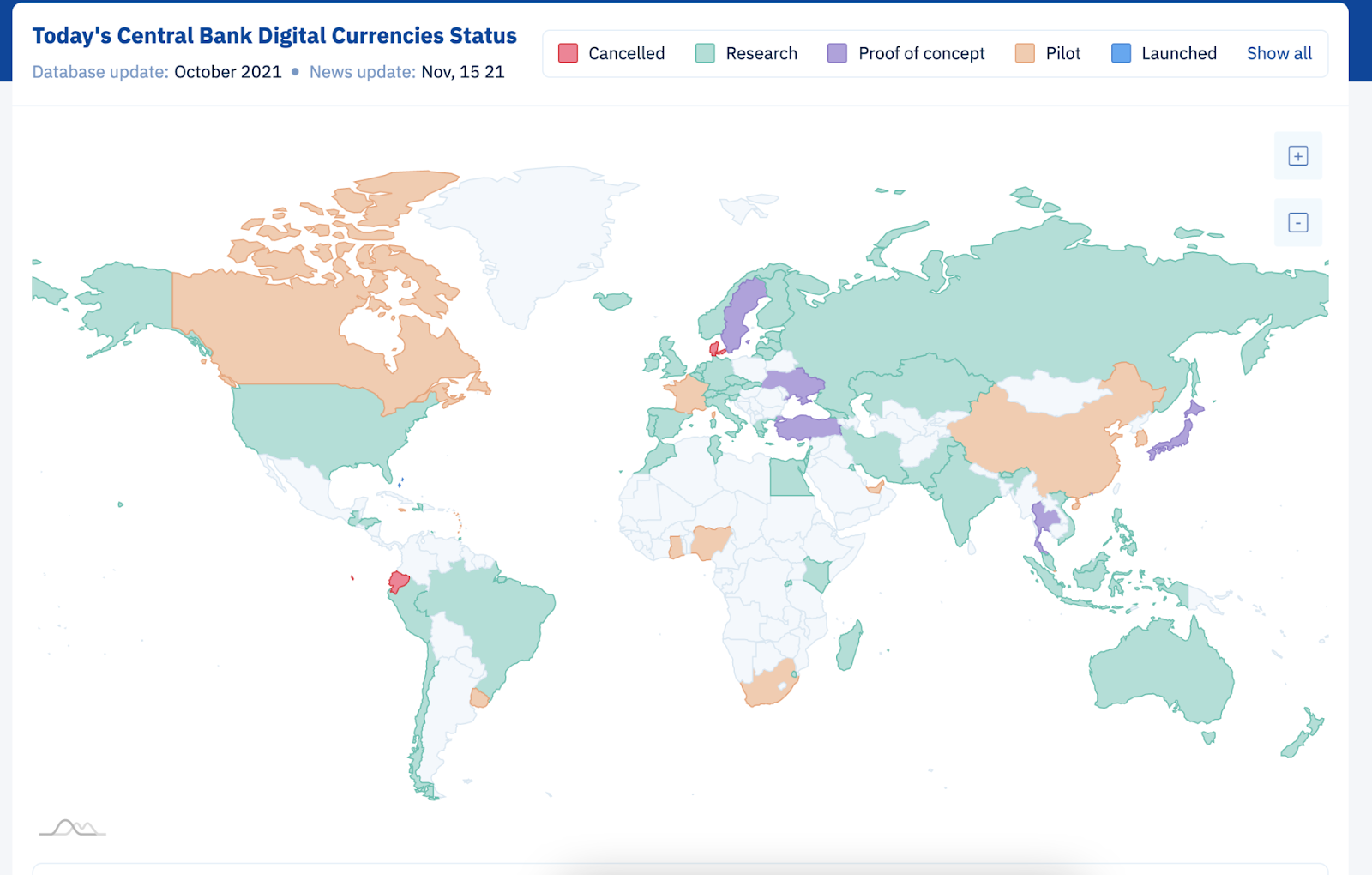

Ngày nay, hơn 80 chính phủ trên khắp thế giới (chiếm 90% GDP toàn cầu) đang khám phá hoặc thử nghiệm các loại tiền tệ kỹ thuật số của ngân hàng trung ương (CBDC).

Nguồn: cbdctracker

Chỉ có năm trong số họ đã ra mắt CBDC cho đến nay. Họ đều là các quốc đảo Caribe: Bahamas , Saint Kitts và Nevis, Antigua và Barbuda, Saint Lucia và Grenada.

Phần lớn trong số đó 32 quốc gia đang trong giai đoạn “nghiên cứu”. Đó là khi các ngân hàng trung ương cố gắng tìm hiểu xem toàn bộ sự ồn ào này là gì và liệu họ có thực sự muốn có một CBDC hay không. Điều này bao gồm Hoa Kỳ, quốc gia đã giữ vị trí thấp về các hoạt động khám phá đô la kỹ thuật số của mình. Các chính phủ cũng đang dành thời gian để nghiên cứu các tác động an ninh của các khu vực CBDC.

Kết luận

Phần lớn các quốc gia trên thế giới đều đã và đang nghiên cứu và phát triển CBDC trong đó bao gồm cả Việt Nam của chúng ta, cho thấy được đây không phải là một sự kiện nhỏ thoáng qua mà là một sự thay đổi vô cùng lớn trong ngành tài chính phía trước, sự ra đời của các đồng tiền phi tập trung đã một lần nữa làm thay đổi và gây sức ép lớn lên các chính phủ của các quốc gia.

Về bản chất CBDC sẽ như là bản nâng cấp điện tử của tiền giấy hiện tại và mang lại sự tiện lợi cao hơn cho người dân về nhu cầu di chuyển đồng tiền của mình trên một sổ cái tập trung được quản lý bởi chính phủ. CBDC vẫn là một đồng tiền pháp định do quốc gia phát hành nên về bản chất nó vẫn có những đặc thù cố hữu như chịu sự kiểm soát từ quốc gia đó và đương nhiên các quốc gia có thể in thêm tiền hàng năm như những gì họ đang làm với hệ thống tài chính hiện tại. Bitcoin và các đồng tiền phi tập trung khác vẫn còn một tương lai rất xa phía trước khi mà đặc tính phi tập trung của nó vượt qua được sự kiểm duyệt từ các chính phủ và dần dần có được sự chấp nhận ngày càng cao đến từ công chúng và các nhà lập pháp, liệu khi các quốc gia đồng loạt ra mắt CBDC của riêng mình rồi thì nó sẽ ảnh hưởng như thế nào đến thị trường crypto và thị trường tài chính hiện tại, chúng ta sẽ từng bước theo dõi sự kiện này.

VIC Crypto tổng hợp

Disclaimer: Bài viết chỉ nhằm mục đích cung cấp thông tin và không được coi là lời khuyên đầu tư. Đầu tư Crypto là một hình thức đầu tư mạo hiểm và người tham gia phải chịu hoàn toàn trách nhiệm với khoản đầu tư của mình.

Follow us: Fanpage | Group FB | Group chat | Channel Analytics | Channel NFT Youtube

.webp)

.webp)

Toàn Cảnh Crypto Tháng 2/2025: Biến Động Liên Miên, Chính Sách Mới Định Hình Tương Lai

.png)

5 tác động mà Ethereum ETF sẽ ảnh hưởng tới Altcoins

Quan điểm của 5 ủy viên sẽ bỏ phiếu cho Ethereum ETF Spot tuần này

Memecoin tăng vọt sau khi nhà giao dịch chứng khoán GameStop nổi tiếng "comeback"

.png)